愛知県名古屋市で住宅や土地の売買仲介を行う、住宅ローンに強いほしざき不動産「資金繰り・住宅ローン」ページです

HOSHIZAKI FUDOSAN

「自己資金がないから住宅ローンを組むのは難しそう」「過去に審査したが通らなかった」「借り入れがあるから審査に通過しないかも」とマイホーム購入を躊躇していませんか。明南ホームは、土地探しや住宅探しだけでなく、住宅ローンについても相談いただくことができる不動産会社です。住宅ローンに関する知識が豊富なスタッフが、銀行の選定から仮審査の申し込み、仮審査通過後の本申し込み、住宅ローン実行まで、お客様に安心してお借り入れいただけるようサポートします。資金繰り・住宅ローンでお困りの方は、ほしざき不動産までお気軽にご相談ください。

POINT

「収入が少ない」「転職回数が多い」「自営業である」「支払い遅延したことがある」などの理由で、住宅ローンを諦めてしまう方は少なくありません。ほしざき不動産では、審査方法や各銀行の住宅ローンの特徴など、住宅ローンに関する知識が豊富なスタッフが仮審査の前にお客様に的確なヒアリングを行い、審査の書類を作成します。銀行から指定の書類だけでなく、お客様の信用情報を明確に示す書類を一緒に提出することにより、審査の通過率を高め、現在ではご相談いただいた約90%のお客様に住宅ローンの審査を通過いただいています。(俗に言う金融ブラックの方や破産経験がある方にも提案できる場合があります。)

一般的な不動産会社の場合、こんな対応をされてしまうことも…。

不動産会社は、不動産のプロが当然在籍していますが、金融のプロは在籍していないことが多く、また、実際に取引が行われるまで売上を計上することができません。そのため、他の不動産会社では、相談に来られたお客様に、まずは仮審査を行わせ、お客様が売り上げにつながるかどうかをふるいにかけることが一般的です。明南ホームでは、最初に仮審査を行うのではなく、お客様が住宅ローンの審査に通過いただくことを第一に考え、お客様へのヒアリングや審査書類の作成を丁寧に行っています。

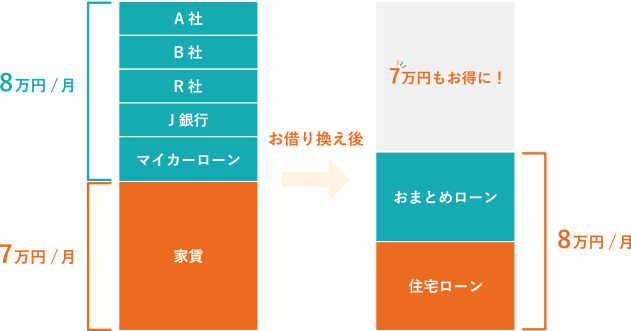

マイホーム購入資金としてお借り入れをお子合う際に躊躇する理由の一つとして、既にマイカーローンやカードローン、キャッシングなど、月々の返済を抱えていることが挙げられます。明南ホームでは、マイホーム購入資金のお借り入れ後の不安も解消できるよう、返済額の負担を減らすサポートを行っています。お借り入れ状況を丁寧にお伺いすることによって借り換え先を提案し、複数のお借り入れを一つにまとめることによって、返済の手間だけでなく返済額まで抑えることが可能です。

Aさん(25歳・男性・会社員・年収390万円)の場合

銀行のお借り入れ可能額は、無理なく返済できる金額とは必ずしも一致しません。夢のマイホームを手に入れたにもかかわらず、住宅ローン返済に追われる生活を送ることのないよう、正しく返済計画を立てる事が重要です。明南ホームでは、フィナンシャルプランナーや貸金業取扱責任者、住宅ローン診断士等の資格を有するスタッフが在籍しており、お客様のライフプランに合わせて返済シミュレーションを行うことが可能です。お客様と一緒に返済計画を立てることにより、お客様にとって最適な金額で住宅ローンを組んでいただくことが可能です。

FLOW

STEP 01

資金繰り・住宅ローンに関してお悩みの方は、お気軽にほしざき不動産までお問い合わせください。初回相談でお待ちいただくものなどをご案内します。

STEP 02

収入やお借り入れ状況、自己資金をお伺いし、お借り入れ可能額を算出します。また、お客様のライフスタイルに合わせた返済可能額も算出し、返済シミュレーションまで行います。

ご相談の際にCIC(個人信用情報)の取得をすべてのお客様にお願いしています。より確かなヒアリングを行うためにご協力をお願いします。CICについては以下をご覧ください。

STEP 03

銀行の住宅ローン仮審査に必要な書類を記入いただき、当社で作成した追加書類を提出します。1~2週間で銀行から仮審査の結果を連絡いただきます。

STEP 04

仮審査を通過した銀行に訪問いただき、ローンのお申し込みを行っていただきます。必要に応じて、営業担当も同行します。

本審査に必要な書類(一例)

運転免許証・健康保険証・住民票 など

源泉徴収票・納税証明書・確定申告書 など

売買契約書・重要事項説明書・工事請負契約書・登記事項証明書・公図・地積測量図・間取図 など※物件の種類によって必要書類が異なります

STEP 05

本審査が通過したら、借入金額や返済年数、借入条件について取り決めを交わす「金銭消費貸借契約」を銀行との間で締結いただきます。

STEP 06

通常、住宅ローン実行は、土地や戸建て、マンションなどのお引渡し当日に行います。返済は、翌月または翌々月から開始され、指定した銀行口座から毎月自動引き落としにより行います。

HOME

ホーム

LOAN

資金繰り・住宅ローン

LAND

土地(宅地)をお探しの方へ

FAQ

よくある質問

HOUSE

戸建て・マンションをお探しの方へ

NEWS & COLUMN

お知らせ・コラム

CUSTOM HOME

注文住宅をお考えの方へ

ABOUT

会社概要

SALE

土地・住宅の売却をお考えの方へ

RECURUIT

採用情報